我们正在使用Cookie和类似技术来为您提供更好的体验,您可以在浏览器中更改此设置,继续浏览即表示您同意我们使用Cookie, 如需了解更多信息,可阅读我们的 “ 隐私政策”。

【摘要】:

新能源重卡已经在全球各地生根发芽,奋力生长。尤其在国内市场,行业已进入“内卷”模式,竞争愈加激烈。

近年来,中国新能源汽车技术在世界范围内已处于领先地位,如今这种优势在商用车领域也逐渐凸显。作为商用车未来发展的重要方向,新能源重卡已经在全球各地生根发芽,奋力生长。尤其在国内市场,行业已进入“内卷”模式,竞争愈加激烈。由此,不少企业开始着眼国际市场,希望通过海外经营开辟企业的第二增长曲线。

而从已经扬名世界的传统强企发展路程来看,占领海外市场,也是中国商用车企成为行业领军的必经之路。

中国车企可以重点发力的

二个海外市场

综合考量地理因素、特定区域内国家间的贸易协定(如东盟国家发起,中国、韩国、日本等国参与的RCEP协定)以及国家间FTA建设等因素,中国车企的海外商用车市场大致可以分为欧洲、北美、拉美、东南亚、非洲等几大区域。

欧洲市场是传统七大强企的大本营,他们起步早,技术积累雄厚。今年第一季度,欧洲新注册16吨以上重卡数量超过600辆。

至于北美市场,往往更依赖于本地车企的自主研发或与欧洲车企进行合作。虽然特斯拉独立自主研发的Semi重卡强势入场,但其他厂商的成果仍然有待观察。日前,外媒甚至传出报道,北美重卡某企业销量惨淡,一季度仅售出31辆,库存大量积压,导致企业暂停生产。可见,在能源环保要求相对宽松的北美,新能源重卡升级换代的需求明显不如其他市场迫切,前途仍然未卜。

拉美市场中,智利市场异军突起。智利政府大力倡导公共交通、商用车的新能源设备普及,政府层面提出要求,到2035年,将不再有新的燃油车上市。同时智利政府力主推动新能源配套设施的建设,据人民网报道,智利首都圣地亚哥已经建成了拉美地区最大的新能源汽车充电中心。但智利的汽车制造等相关产业基础薄弱,新能源汽车在市政、城建等领域的换代使得大量进口成为了必然选择。

看回亚洲,东南亚市场正在有序生长。有预测说,东盟将在近年内成长为世界第四大经济体,当地基建需求逐步扩大,客观上催生了重卡需求。加之石油资源紧张,本地生产生活大量依赖进口,新能源车辆(包含乘用车)成为消费者的优先选择。印度尼西亚、泰国、马来西亚等国政府,都推出了鼓励新能源汽车在当地生产、销售、建厂的政策。同时,多国政府也推出了推动新能源汽车配套充电站的推进政策。中国新能源产品正在以极高的增长率迅速渗透当地市场,由此带来的配套设施建设成果,客观上也为新能源商用车的登陆提供了必要的先决条件。

与此形成对比的是非洲市场,虽然当地政府针对KD、整车进口等方式提供了各种优厚的优惠政策,但新能源车补能设施乃至当地整体基础建设过于薄弱,短时间内恐怕不利于新能源商用车的登陆。

综上所述,中国商用车企可以优先考虑在智利以及东盟国家优先发力,使其成为海外市场的大本营。

今年一季度,中国商用车出口量

创下历史新高

中国许多车企已经在海外展开布局,并且取得一定成果。

2022年,中国品牌出口海外卡车数量达到16万辆,创下历史新高。这一势头在今年仍在延续,仅第一季度就出口15.2万辆,同比上升33.2% 。这一成绩中,重卡占比超过1/3,达到6.87万辆,同比上升103.6%。但这些订单中一半以上都销往了单一市场,应该引起车企的关注。

中国品牌在海外的主要竞争对手是欧洲传统重卡品牌。据近期外媒报道显示,欧洲传统强企在今年第一季度销量大幅度增长,但主要集中在单一品牌。虽然也有品牌为自动驾驶科技研发公司提供成品车,但该自动驾驶公司同时也向中国品牌进口产品。

欧洲新能源重卡销售、出口目前的格局是,某一两个品牌一枝独秀,但优势并不明显。同时,欧洲企业新能源重卡的售卖、出口总规模不大,处于变革的初级阶段。

中国重卡出海的决胜之匙

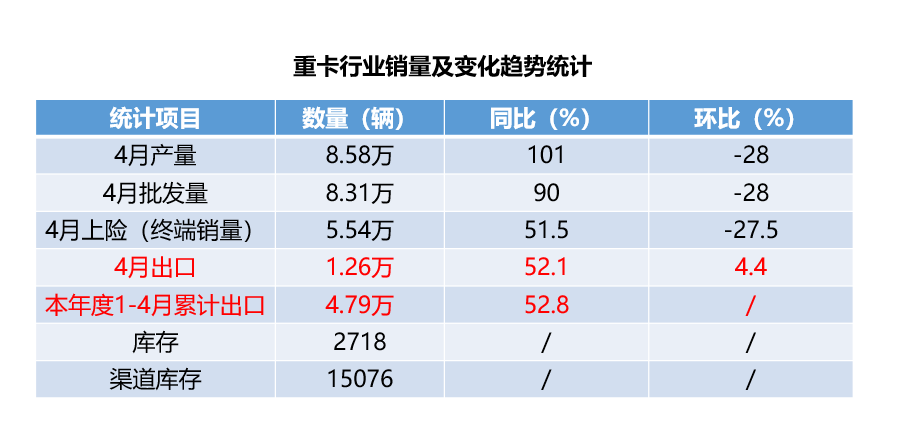

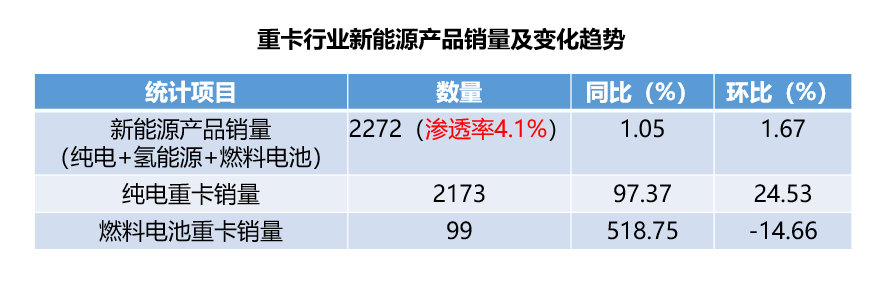

通过分析4月中国重卡销售、出口以及新能源产品的渗透率,不难发现虽然中国车企所面对的形势有所改观,但新能源重卡的出口之路也并非一片坦途:

上述数据中最亮眼的莫过于燃料电池商用车的销量暴增,很多研究机构和媒体将氢能燃料电池视为新能源商用车技术发展路线的最优解。目前国内商用车企业也开始纷纷布局,其中如果科技依托长城汽车森林式生态体系优势明显,其自主研发的新长征1号氢能重卡已交付多家企业投入运营。站在行业前沿,未势能源也在积极布局海外,本月早些时候,长城巴西与圣保罗州政府签署“氢能合作开发备忘录”,双方将在中巴两国积极倡导的可再生能源、生物能源和氢能等领域相互投资、研发和创新合作战略合作框架下,共同推动氢动力交通运输可行性研究。而这一合作的主要载体,正是未势能源。

上述数据中最亮眼的莫过于燃料电池商用车的销量暴增,很多研究机构和媒体将氢能燃料电池视为新能源商用车技术发展路线的最优解。目前国内商用车企业也开始纷纷布局,其中如果科技依托长城汽车森林式生态体系优势明显,其自主研发的新长征1号氢能重卡已交付多家企业投入运营。站在行业前沿,未势能源也在积极布局海外,本月早些时候,长城巴西与圣保罗州政府签署“氢能合作开发备忘录”,双方将在中巴两国积极倡导的可再生能源、生物能源和氢能等领域相互投资、研发和创新合作战略合作框架下,共同推动氢动力交通运输可行性研究。而这一合作的主要载体,正是未势能源。

通过上述数据可以发现,中国企业向海外出口的新能源产品达到将近600辆(注:根据新能源产品渗透率*出口总量估算),这一数字也与欧洲车企一季度注册量基本持平。这就说明中国重卡、新能源重卡在出口领域与欧洲传统车企处在同一个竞争级别,并且具有性价比高、供应链更加稳定的优势,但中国品牌在世界上也面对着和欧洲企业相同的困难:世界经济复苏过程缓慢、美联储加息,投资者减少投资预算、市场竞争激烈等等。

在这样的情况下,中国车企一方面应该积极探索如整车出口、KD等更多方式,合理利用目标市场能够提供的税收优惠政策;同时也应该修炼内功,深入了解用户的需求,根据用户自身的场景特点,以车企提供的车辆作为核心“服务商”,通过在硬件装备、软件数字化、生态运营体系上的定制化方案,提升用户的盈利能力,并不断优化至该路线、该业务类型的极效盈利能力。这才能在未来的竞争中能展现出人无我有,人有我优的竞争优势。

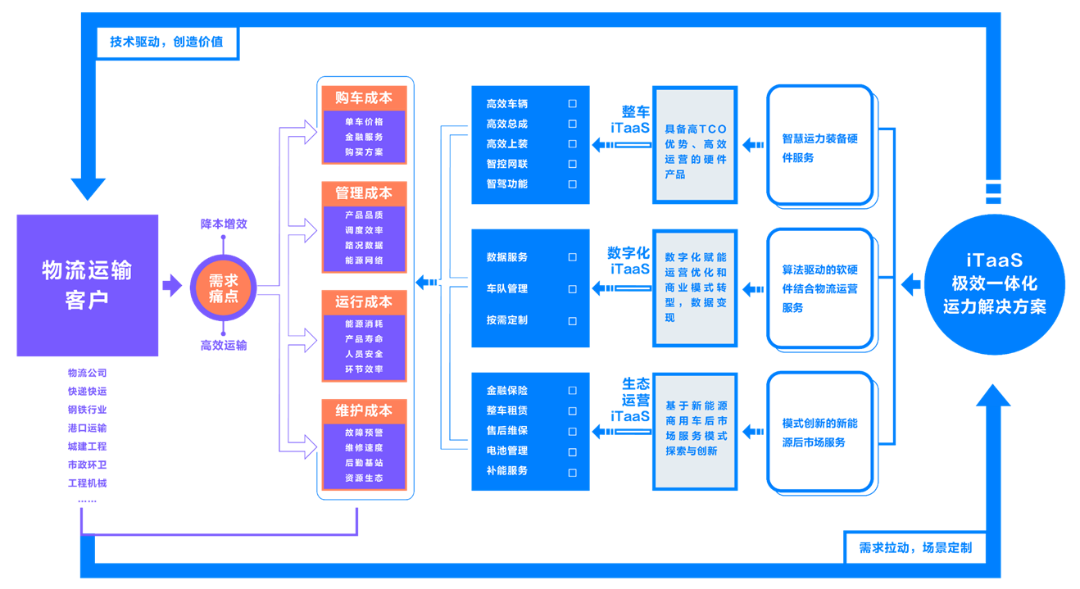

如果科技iTaas模式,覆盖从整车到金融服务的极效商业模式,让运力生意更简单

未来路远,胜负未分,但中国重卡车企已经领先半个车头,将这个势头保持下去,在提升产品力的同时更注重商业模式和整体解决方案的研发与落地,中国重卡必会成为出口市场的领导者。

(本文涉及的预测、数据来源于央视网、electrive.com、卡车之家、腾讯网等媒体报道)